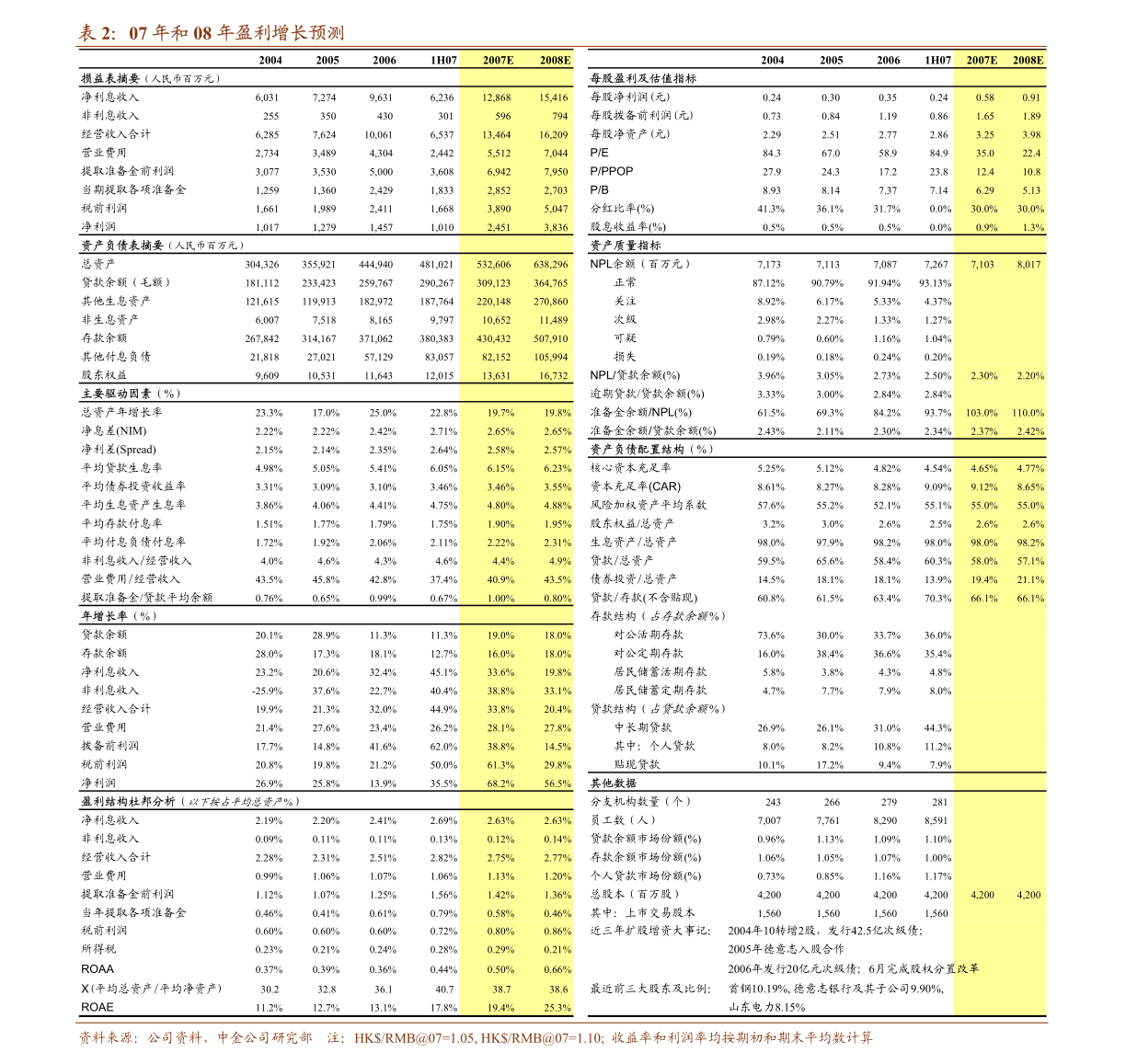

长城证券-玻纤行业专题:长期需求向好行业景气延续-210621

1. 用户直接或通过各类方式间接使用慧博投研资讯所提供的服务和数据的行为,都将被视作已无条件接受本声明所涉全部内容;若用户对本声明的任何条款有异议,请不再使用慧博投研资讯所提供的全部服务。

2. 用户需知,研报资料由网友上传,所有权归上传网友所有,慧博投研资讯仅提供存放服务,慧博投研资讯不保证资料内容的合法性、正确性、完整性、线. 任何单位或个人若认为慧博投研资讯所提供内容有几率存在侵犯第三人著作权的情形,应该及时向慧博投研资讯提出书面权利通知,并提供身份证明、权属证明及详细侵权情况证明。慧博投研资讯将遵循版权保护投诉指引处理该信息内容;

:玻纤总产量为527吨,占全球总产量的约66%。2020年全国实现玻璃纤维纱总产量541万吨,同比增长2.64%,增速与2016~2019年的12%~14%相比出现明显回落。2020年我国各类电子用毡布制品总产量约为71.4万吨,同比增长4.54%;工业用毡布制品总产量为65.3万吨,同比增。”

1、玻纤产品性能好、用途广,是全世界内的朝阳产业:玻璃纤维(简称为玻纤)是一种性能优越的新型无机非金属材料,也是现代工业中应用最为广泛的复合材料。

玻纤材料作为基础材料,具有与下游生产关联程度高的特点,玻纤经过深加工,应用广泛,如:建筑材料、交通运输、电子电器、环保风电等。

2、行业分析:产品价格持续上涨,行业利润率快速提升玻纤产量增速有所回落,21年新增产能超70万吨。

2019年,全球玻纤总产量为800万吨,我国玻纤总产量为527吨,占全球总产量的约66%。

2020年全国实现玻璃纤维纱总产量541万吨,同比增长2.64%,增速与2016~2019年的12%~14%相比出现明显回落。

2020年我国各类电子用毡布制品总产量约为71.4万吨,同比增长4.54%;工业用毡布制品总产量为65.3万吨,同比增长11.82%。

2021年玻纤行业池窑项目计划投产新增产能总规模已超过70万吨,但多数都集中于2021年第三季度释放,亟待调整和创新发展。

2020年1-9月玻纤需求量为485万吨,较2019年全年增长26%,需求量有望持续增长。

2020年我国玻璃纤维及制品工业主要经营业务收入达2299亿元,同比增长9.9%,总利润同比增长56%,主要由于玻纤价格自三季度起不断提升。

2020年,玻纤及制品行业平均利润率为10.28%,达到近十年的最高值。

玻纤行业集中度高,寡头竞争格局在过去十年未有变化,全球前三大玻纤企业约占据50%的产能,前八大玻纤企业占据全球70%以上的产能。

2019年,从全球产能结构来看,中国巨石占全球玻璃纤维企业产能比重为20.43%,泰山玻纤和重庆国际均占10.22%,OCV占13.73%,NEG占7.95%,JM占8.74%。

截至2021年五月底,玻纤纱价格持续上涨至约6100元/吨,较2019年低上涨了2200元/吨。

在玻璃纤维产品的成本构成中,原材料成本占比较大,以中国巨石为例,原材料成本占比超过30%,最重要的包含叶腊石、高岭土、石灰石等;动力能源也是玻纤生产所带来的成本中的一大因素,主要为天然气、铂铑耗材。

铂铑合金漏板价格持续上涨,使得玻纤新生产线的投资所需成本被拉升,原因主要在于铑价格的飞涨。

铂铑合金漏板在中国巨石固定资产中占比有下降趋势,在2020年占比为36%,铂铑合金的减少额在玻纤业务成本的占比也存在波动下降,到2020年的减少额占比为5.28%。

玻纤行业内主要大公司们如中国巨石、中材科技等成本端受其涨价影响并不明显。

根据中国玻璃纤维工业协会“十四五”发展规划,以创新为根本动力,推动实施玻璃纤维行业供给侧结构性改革。

严格控制行业产能过快增长;以市场为导向,做好玻纤及制品的研究开发与市场拓展;着力推动全行业向智能化、绿色化、差异化、国际化升级,实现高质量发展。

在需求预测方面,“十四五”期间,复合材料,产业用纺织市场和覆铜板市场预计高于当期GDP约2-3个点、4个点和3个点的同比增速。

在风电行业,玻纤主要被应用于制造风电叶片与机舱罩部分,中国目前慢慢的变成了世界规模最大的风电市场。

政策倾斜以及风电行业发展情况影响,我国风电市场发展迅速,2020年我国风电发电4665亿千瓦时,同比上升15%,占我国总发电量的6.1%。

根据GWEC预测,未来五年全球风电装机量平均每年保持4%的增速,2025年全球装机容量达112GW,中国占全球新增装机量的占比维持在约40%的水平。

在亚洲,中国在未来五年仍将是最大的风电装机容量贡献国,预计20205年新增风电装机容量达4488.96万千瓦,其次是台湾、越南、日本和韩国。

2021年前四个月,我国风电装机累计新增规模达28,744万千瓦,较2020年底增加660万千瓦,增速达86%,高增速延续。

电子玻纤纱是一种绝缘性较好的玻纤材料,可制成玻纤布,用于印制电路板(PCB)的核心基材—覆铜板的生产。

我国电子布大量应用于覆铜板(CCL),2019年玻纤布基占中国刚性覆铜板产量的70%。

中国是全球最大的PCB生产地,2019年中国行业产值约为329亿美元,占全球约53.7%,PCB市场表现优于其他区域,是2019年唯一PCB产值增长的地区,利于上游产业覆铜板、及电子纱的发展。

在电子行业,随着我国电子行业发展,物联网、云计算、大数据等5G产业的推动,智能家电、智能汽车、智慧医疗等人工智能的发展,“中国制造2025”推进,拓宽了PC的应用范围,推动了电子纱的需求提升。

玻璃纤维复合材料作为汽车轻量化领域传统金属材料的重要替代品,近年随着汽车的节能减排以及新能源汽车的推广,需求快速增长。

2020年起汽车产量逐渐触底复苏,在汽车轻量化发展趋势下,国内热塑性复合材料市场需求提升空间仍较大。

2020年,我国主要玻纤上市公司中,中国巨石玻纤及制品的毛利率达35.14%,位于行业第一。

2020年,我国主要玻纤上市公司的净利润基本均高于行业平均水平10.28%(山东玻纤除外),其中中国巨石以20.7%位列第一。

2020年我国主要玻纤上市公司中,中国巨石和泰山玻纤ROE相当,分别达到14.6%和14.8%,位于行业前列。

从盈利质量上来看,2020年主要上市公司中,山东玻纤的经营性活动现金净流量/净利润的比值达2.61,位于行业第一。

公司主营产品以无碱玻璃纤维纱、电子纱和电子布和玻璃纤维制品为主,合计占比为90%以上,主营业务收入逐年增长,2020年毛利率达33.78%。

2017年至2020年,公司的产销量同比进一步提升,综合产销率(不含电子纱及电子布)分别为96.72%、93.24%、88.78%和103.92%。

截止2020年末,公司在建项目(进度未完成)共计3个,总投资金额达89.19亿元。

公司拟在印度马哈拉施特拉邦浦那市塔莱加工业区二期新建年产10万吨无碱玻璃纤维池窑拉丝生产线,同时巨石埃及拟将年产8万吨生产线万吨以降低生产成本。

公司拟于2021年上半年将年产4万吨高性能玻璃纤维池窑拉丝生产线万吨玻璃纤维短切原丝生产线.在发展战略方面,公司根据未来五年发展需要,制定了“四化”战略:制造智能化、产销全球化、管控精准化、发展和谐化。

58.公司为国内为数不多的拥有从玻纤生产、玻纤制品深加工到玻纤复合材料制造的完整产业链的玻纤企业,是国内顶级规模的无纺玻纤制品综合生产企业之一。

59.2020年,公司玻纤及制品收入为13.31亿元,同比下降3.41%;毛利率为31%,同比下降3.6个百分点。

60.截至2020年,公司拥有玻璃纤维及制品年产能20万吨,产能利用率高达95.09%;玻璃纤维及制品销量达19.62万吨,同比增长1.4%。

61.公司目前在建项目包括年产10万吨不饱和聚酯树脂技改扩建、新建5条薄毡生产线万吨高性能玻璃纤维智能制造基地,包含四条年产15万吨玻纤池窑拉丝生产线亿元的年平均销售收入和15.34亿元的年平均净利润。

63.公司在2021年将坚持长期战略发展目标,成为国内玻纤复合材料领先企业。

66.2015-2020年公司无碱玻璃纤维及制品收入逐年增长,2020年毛利率为30.82%,相较于2019有所下降。

67.2020年,公司拥有玻璃纤维年产能约100万吨,产品包括无捻粗纱、电子纱、缝编织物、短切纤维、耐碱纤维、低介电玻纤等类别。

69.2020年玻纤纱销量同比增长5.62%至78.54万吨;玻纤制品销量同比增长41.2%至25.46万吨。

70.泰山玻纤在建项目以扩大玻纤产能、优化产品结构为主,项目建成将逐步提升公司的产能规模、巩固行业地位。

71.2021年拟投资47.18亿元建设年产10.4亿平方米锂离子电池隔膜生产线万吨新一代高模高强玻璃纤维生产线项目,建成后将进一步完善公司的产能布局,提升公司的核心竞争力。

72.公司中长期战略规划为:调整、提升、国际化,实现“双百”目标(100万吨产能、100亿出售的收益)。

73.2021年,公司将根据“十四五”规划,努力将公司建成集研发、设计、制造、销售、服务于一体的国际新材料领域领先企业。

74.5、风险提示:行业竞争加剧;下游需求低于预期;新建产能投放进度低于预期;原材料价格超预期上升、产品价格超预期下跌等。

联系我们

地址:浙江省嘉兴市嘉善县罗星街道银秀路8号

电话:0573-84062766 / 84062788

传真:0573-84062799

邮箱:zjtgmf@qq.com

微信公众号

Copyright (©) 2019-2020 上海五星体育频道直播在线观看,保留所有版权

技术支持:上海五星体育频道直播在线观看拜