天风证券:给予中密控股买入评级目标价位521元

天风证券股份有限公司郭丽丽,李鲁靖,朱晔近期对中密控股进行研究并发布了研究报告《多板块建设浪潮已至,密封龙头踏浪前行》,本报告对中密控股给出买入评级,认为其目标价位为52.10元,当前股价为43.34元,预期上着的幅度为20.21%。

中密控股是中国最早开展密封技术探讨研究的单位之一,也是目前的机械密封行业龙头。公司基本的产品为密封件,包括机械密封、干气密封、密封辅助控制管理系统等。2017-2021年公司业绩表现稳中向好,期间营收CAGR为23%,归母净利润CAGR为24%;22年前三季度营收、归母净利润同比分别+5.66%、+11.99%。

1)天然气领域:天然气需求量持续提升,油气长输管道发展滞后,存量设施规模消费需求不匹配;管道建设短期滞后于计划,国家管网将加速进展;依照我们测算,天然气领域2021年市场容量为11.34亿元,2025年将达到19.38亿元,期间CAGR为14.34%,其中天然气管道市场容量增速较快。

2)石化领域:得益于油价企稳、炼化行业投资门槛对民营资本大幅度降低以及低端落后产能淘汰,公司产品需求也有望迎来增量;依照我们测算,石化领域2022年市场容量为26.32亿元,2025年将增长至33.62亿元,CAGR为8.50%;乙烯市场供需仍存在缺口,前瞻产业研究院预计“十四五”期间,国内累计新增乙烯产能将达到3832万吨,到2025年底国内乙烯产能将达到7350万吨。

3)煤化工、电力、冶金领域齐发力:公司受益于煤化工和冶金落后产能的淘汰,在电力领域应用不断增多,依照我们测算,2025年我国煤化工、电力、冶金行业机械密封合计市场空间为39.06亿元,2021-2025年CAGR为4.41%。

综合天然气、石油化学工业、煤化工、电力、冶金多个领域,我们测算得到2025年机械密封的市场容量为92.06亿元,整体市场空间较为广阔,公司作为机械密封行业龙头有望充分受益。

全球机械密封行业目前的竞争格局海外龙头仍占据优势,约翰克兰、伊格尔博格曼、福斯三家国际巨头占据了全球市场70%以上的份额。国内行业集中度相比来说较低,中低端产品竞争激烈,高端产品基本被外资寡头垄断,只有中密控股等少数企业存在市场竞争力。2017年公司在国内市场营收超越了约翰克兰在中国的营收,成为行业销售额领先者,2018、2019年仍就保持第一的市占率。

1)注重外延并购打开天花板,先后并表优泰科、华阳密封,收购新地佩尔,拓展了橡塑密封、中高端阀门等多领域业务,带来新的增长点,稳固龙头地位。2)研发效果初显,在部分高端密封件工艺上基本能和国外龙头公司产品平行,加速国产替代。3)下游客户为主机厂和终端的有突出贡献的公司,产品广受认可。4)公司核电领域的市场开拓与研发工作进展顺利,核电密封全面替代进口的进程加速明显。5)公司布局国际市场多年,国际业务的发展整体进程比较顺利,取得了一定阶段性的成果。

盈利预测:受益于碳中和目标,核电及天然气管线相关业务有望快速放量,支撑公司稳定增长。根据测算得到可比公司22-24年的PE算术平均值分别为45.28/37.18/29.61X;中密控股2022-24年归母净利润分别为3.37/4.17/5.14亿元,当前市值对应PE分别为26.76/21.63/17.55X;我们大家都认为公司作为机械密封行业龙头,有望充分受益于近百亿市场空间,同时公司通过并购不断拓宽业务边界,有望贡献业绩新增量,因此我们看好公司未来成长价值,给予公司2023年26X作为目标估值,目标市值108.45亿元,目标价为52.10元,维持“买入”评级。

风险提示:管网建设进度没有到达预期,炼化行业改革没有到达预期;对收购公司整合效果没有到达预期;新产品研发不达预期的风险;测算有一定主观性存在偏差风险。

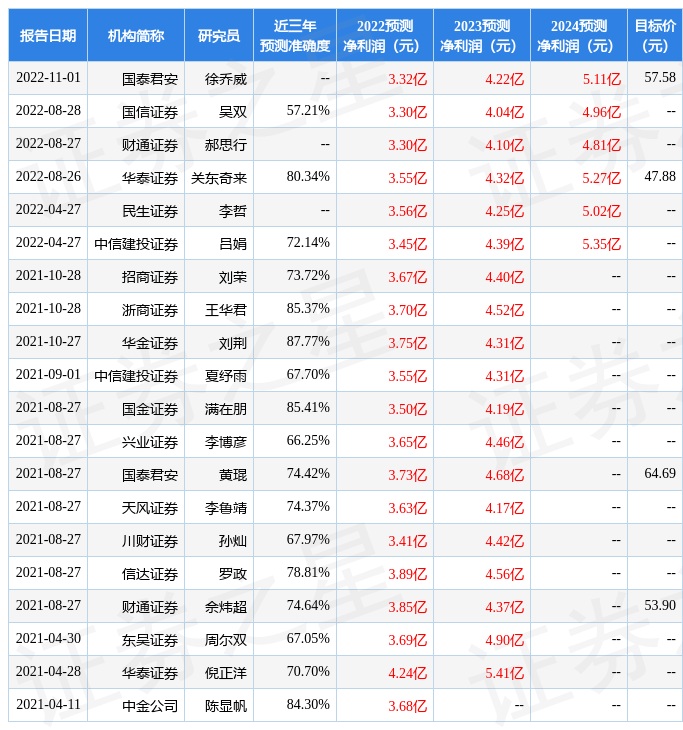

证券之星数据中心根据近三年发布的研报数据计算,华金证券刘荆研究员团队对该股研究较为深入,近三年预测准确度均值高达87.77%,其预测2022年度归属净利润为盈利3.75亿,根据现价换算的预测PE为24.08。

该股最近90天内共有1家机构给出评级,买入评级1家。根据近五年财报数据,证券之星估值分析工具显示,中密控股(300470)行业内竞争力的护城河一般,盈利能力平平,营收成长性良好。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如有一定的问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。返回搜狐,查看更加多

联系我们

地址:浙江省嘉兴市嘉善县罗星街道银秀路8号

电话:0573-84062766 / 84062788

传真:0573-84062799

邮箱:zjtgmf@qq.com

微信公众号

Copyright (©) 2019-2020 上海五星体育频道直播在线观看,保留所有版权

技术支持:上海五星体育频道直播在线观看拜