【按语】外部消息整体偏空 自主可控局部利好

周末,最重磅的事情无疑是华为被美国全线封杀芯片生存空间,去年是限制采用美国占比25%的设备和技术,此前传闻是下降到10%的比例,但现在看来是0%,只要用到美国的东西就不行,这是科技霸权的体现,没什么道理可言。让我想起《三体》里面,三体人派智子来到地球,扰乱高能粒子加速器的工作,使得人类无法探索物质深层次结构,进而锁死了地球的基础科学,后面就只能搞应用科学。

比如说,古代的人类,他们了解木炭硝石硫磺能做成火药,可以发明神机炮,制造喷火龙,但假如在他们对物质结构的探索道路上竖一道墙,让他们永远也不知道物质是由分子和原子构成的,永远也不知道分子键是怎么回事,永远不知道化合和催化的原理,那么他们就永远也造不出纯氢纯氧,永远搞不出火箭推进剂,永远也不可能达到第一宇宙速度飞上太空。

这就美国要“锁死”华为的深意。尽管这里面也没有把话说死,只是增加审批程序,还有就是120天的缓冲期。实际上意义并不大,因为就是要限制你,华为的找到替补的,那么都可以给你开闸,你找不到替补的,才会限制死。有些核心科技和设备,没有很好的方法在半年里找到解决方案,尤其是一个国家施压一家公司,所以,现在也只能用制守护华为,当然也不仅仅是为了华为,而是为了中国产业升级的希望。

这个事情,昨天知著也转载了不少观点,具体不再赘述,现在就说市场热议的两点:

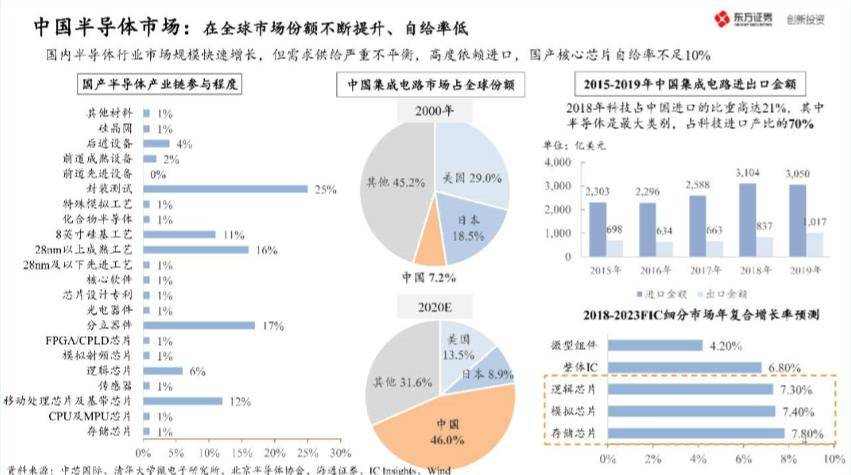

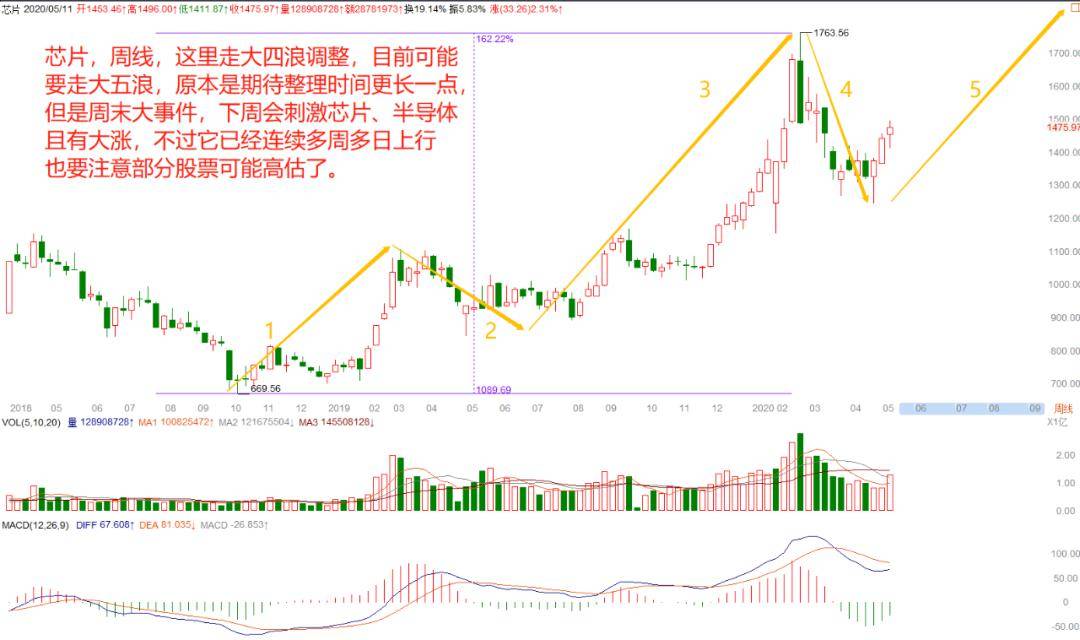

一方面就是芯片、半导体行业迎来“制”的红利,上周五就已经有几个重磅消息,包括中芯国际获得国家大基金二期与上海集成电路基金二期增资160亿,同时还结合,近期中芯国际要在科创板上市,这基本上给了它一张大大的支票,在这个国产替代的背景下,科技股、芯片股大有可为。包括芯片设计、晶圆制造、芯片封装等,还有半导体各类材料相关设备,都是国产替代的机会。

中信证券研报认为,华为或将面临短期断供,但可以合理推断华为在2018、2019年大量囤货了相关元器件及产品,以备不时之需。虽然短期或将面临很多压力,但大概率不会导致完全停供。在前道先进设备,也就是先进的光刻机、刻蚀机、清洗机、离子注入、化学机械平坦等,我们还需要填补空白。

这里不仅有硬件、设备、材料的国产替代,还有软件设计工具。比如芯片设计需要用到的EDA软件,绝大多数都是美国三家公司垄断,芯片都设计不了,后面何谈生产、应用、创新、超越。就像谷歌和微软限制华为使用安卓系统和Windows系统,那你电脑手机都没法开,坦白说,这些大的系统软件已经有勉强备用的,但是专业领域的软件,非常难以补缺,时间上来不及。

另一方面就是大盘指数还会怎么走,这里应该是有些分歧的。有些人认为科技股走强,国产替代的情绪有利于市场做多,这是过于乐观了,这本质上是一个利空事件,虽然提供了一些成长机会,但其实就是重复劳动。本来你要做饭,到商店买一口锅就行了,现在商店不卖锅给你了,理论上说能自己造一口锅,也能拉动就业创造财富,但多麻烦呀。

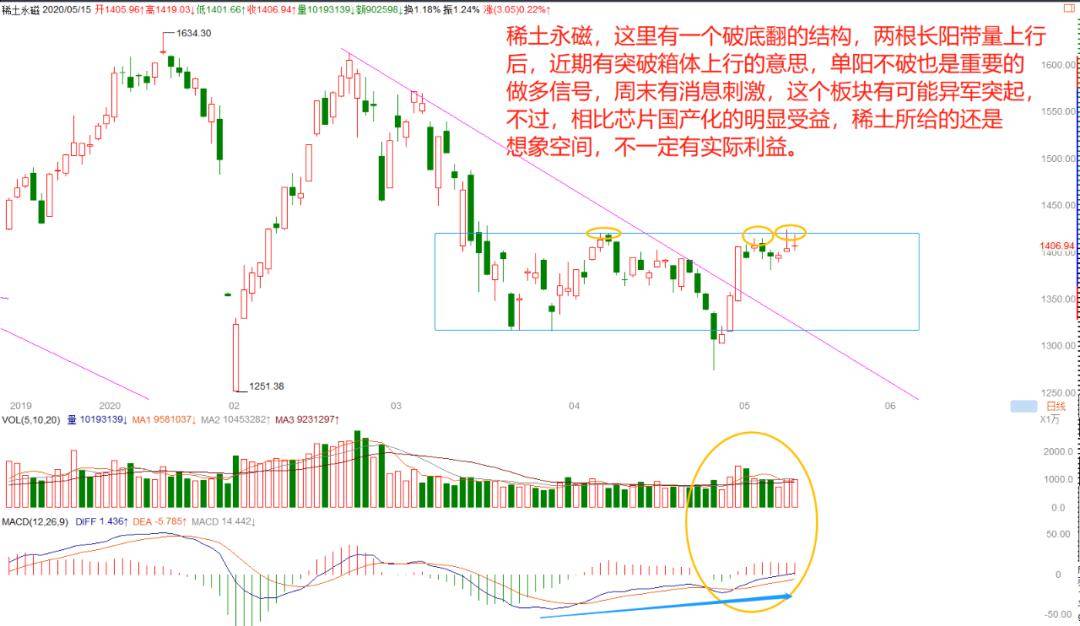

所以,七祖对于盘面的看法是整体偏空、局部利好,科技股以及部分贸易争端受益股,比如农业种植板块,还有稀土永磁板块可能会有所活跃,不过这里的确定性不是那么强。我周五的时候也说,自己是从芯片板块撤离,然后布局稀土板块,主要两连阳之后也不敢再多买,选择适度止盈,没想到周末又有重磅事件的刺激。

芯片半导体拉高的逻辑是最强,由于前期资金潜伏比较多,获利盘也不少,明天会不会因为预期过于一致结果导致反转。稀土永磁只是作为反制的想象手段,确实相对低位,但能不能获得资金追捧,还要观察下,如果稀土不行,我也会再次调仓,重回半导体行业,但确实没有特别好的买点了。

如果已经有芯片或者稀土之类,那么其他的板块和概念可能要受到一些冲击了,华为概念股,与芯片有关的产业链供应商还可以大涨,但是那些与芯片关系不大的,就要小心海外销售遇阻。比如大量华为手机,由于没有办法获得最高端的芯片,同时还有一些美国应用软件无法安装,那么好多消费者可能会放弃采购华为手机,那么华为的其他产业链可能会因此受损,比如摄像头、屏幕等等。

另外就是一些新闻媒体报道可能会出现不可靠企业名单,对于部分美国公司进行限制,里面有高通、思科、苹果、波音等猜测,我估计苹果、特斯拉等企业是不会受限制,因为他们对华都比较友好,给中国创造大量就业岗位,也有大量税收,中国有很多产业链供应商。另外几个受限制的可能性增加,这里和A股关系也没那么大,如果限制采购波音飞机,这对国产大飞机板块也算利好,此前传闻要限制中国大飞机的发动机供应,现在估计都综合到一块。

周末还有些消息,高层再次发布《关于新时代推进西部大开发形成新格局的指导意见》,其中提到强化西部基础设施规划建设,加快重大工程规划建设;继续加大西电东送等跨省区重点输电通道建设,提升清洁电力输送能力;完善北部湾港口建设,打造具有国际竞争力的港口群;积极地推进配电网改造行动和农网改造升级;将在西部地区建设一批石油天然气生产基地。这对具体一些行业和企业是偏利好的,好久没有炒作西部大开发概念,应该是对水泥建材、工程机械之类刺激稍大一点,也是大基建、新基建的思路。

还有就是520台海有就职演说,有军工炒作的预期,叠加了近期地缘不安,所以,明天航天军工也可能稍微活跃些,包括近期北斗的最后一颗组网卫星,还有天基互联网等思路都还有活跃的可能性,但这里都无法和华为事件催化的自主可控逻辑相抗衡,除非芯片半导体板块出现明显分化,其他板块才有补位的机会。当然,还有双会有几率会成为热点话题的网红经济,最近格力董明珠迷上直播带货,演员刘涛加盟阿里,近期这种网红直播(含农村电商)还有炒作的可能。

其他消息,就是上周五新股数量又变成了4个了,这个事情是市场最近期开始热炒次新股所致,前面一段时间,新股批文有5432的减少,引发了资金对次新的追捧,这本意是给双会护盘,还有就是给后面创业板注册制腾出一些名额,避免给市场较大冲击,结果,管理层看到资金热炒次新,于是又加了新股批文,所以,明天次新股估计会有所承压。

周末监管层还有一个消息,村长表态说,加大政策支持和引导力度,继续推进商业银行发起设立基金管理公司。支持权益类基金产品创新,进一步拓展基金投资顾问服务,更好满足大众投资者理财需求。继续加大与有关方面的沟通协调力度,推动放宽各类中长期资金入市的比例和范围,尽快推动实现个人养老金投资公募基金政策落地。今年前4个月权益类公募基金募集金额4300亿元,是去年同期的3.8倍,这看起来还是偏利好的消息,更多资金入市终究是好事,但这也还是远水。

还有一个事情周末引发热议,那就是抢完口罩后可能会抢头盔,据说头盔涨价很厉害。近期公安部的通知,全国将开展“一盔一带”安全守护行动,多地表示,6月1日起,骑摩托车/电动车不戴安全头盔,开车不使用安全带将会被严查。从公安部发文到6月1日执行期时间比较短,短期内下游突然爆发的需求,是上游生产企业短期内不足以满足的,其原料备货及组织扩产也需要一些时间,加上产业内外部投机力量的助推,刺激头盔价格一路走高。

据了解,电动车/摩托车头盔材料最重要的包含ABS工程塑料、复合材料、玻璃钢和碳纤维等几种,不过碳纤维材质的价格自然十分高昂。其中,最常见的就是ABS工程塑料材质,即PC+ABS(工程塑料合金),兼具PC树脂的耐热耐候性、尺寸稳定性和耐冲击性能,又有ABS树脂优良的加工流动性。能关注下头盔概念股,这种交规政策刺激,可能类似去年强推ETC的效果,短线业绩可能暴增,但持续性不行。

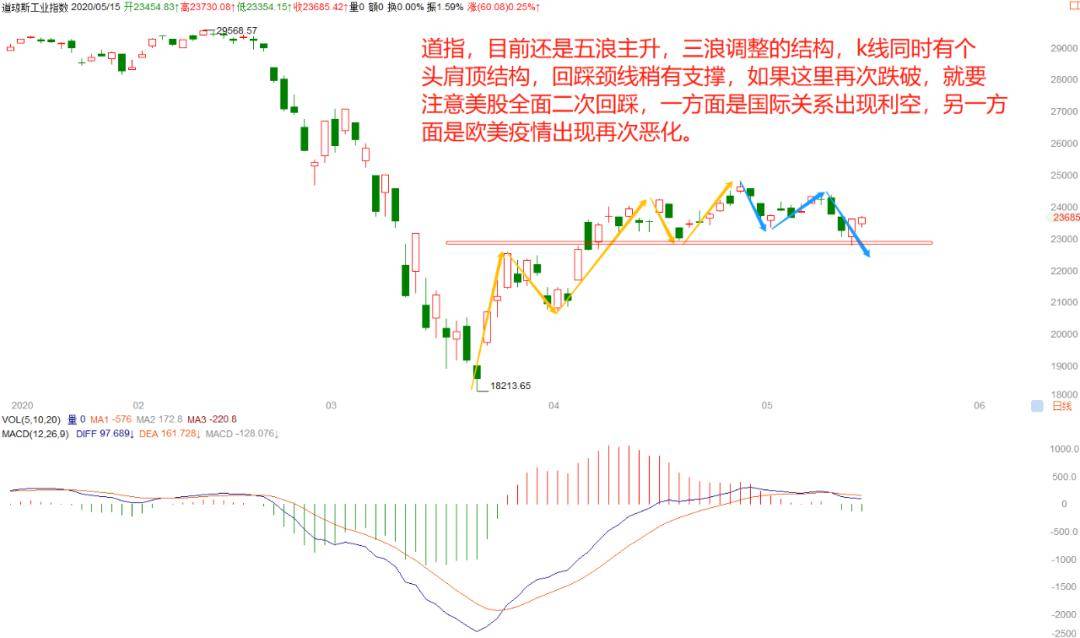

周末华为事件引发的争议还是比较大,就是华为自己回应很简单,只有一些简单的表态。如何应付这个危局,我们外人只能旁观,这里面过于专业,我们没啥意见可供参考。最多就是在同等条件下,优先购买华为产品,算是一种支持。这个事情上周五在外盘影响来看,欧美股市还是上涨的,但是美股的芯片企业明显下跌,尤其是华为的芯片类供应商,从欧美股市总体走势来说,仍然在调整趋势中,这个预判不变,对于A股的拖累也会逐渐明显。

另外,国际疫情没有特别明显的变化,一些主流国家新增数量还是居高不下,稍微有点意思的是,不少国家都发现了更早的病例,比如美国发现1月份就有疑似病例,还有日本在2019年春的血样里检测出新冠病毒抗体,从这些研究来看,武汉还真有可能只是一个疫情集中爆发地,并不是病毒起源地。或许这种病毒在更早时间就在人类世界里传播,只是碰巧在武汉率先爆发而已。

钟南山院士说,随着中国疫情得到大范围的控制,生活逐步回归正常,企业复工复产,学校复学,一些人放松了对疫情防控的警惕。对此,钟南山院士表示,中国不应该骄傲自满,因为第二波疫情的风险仍然很大。

当然,对我们投资者来说,目前关注疫情,一种原因是看欧美疫情会不会因为复工复产而大幅度恶化,如果有的话,包括检测试剂、口罩、呼吸机等很可能还有炒作空间,这里是有不确定性的,假如慢慢的出现疫情恶化,那么全球金融市场可能会再次重挫;另一方面还是关注疫苗进展,周末卫健委的消息说国内五项新冠疫苗开展接种实验,7月份陆续完成,无论后续疫情是否恶化,疫苗都是最终的希望。

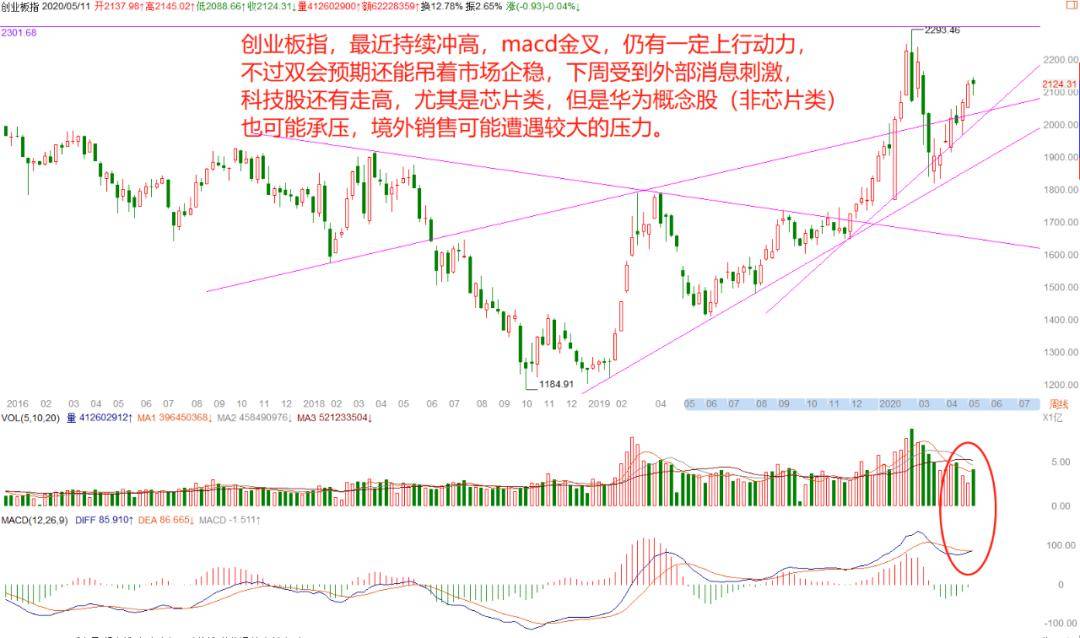

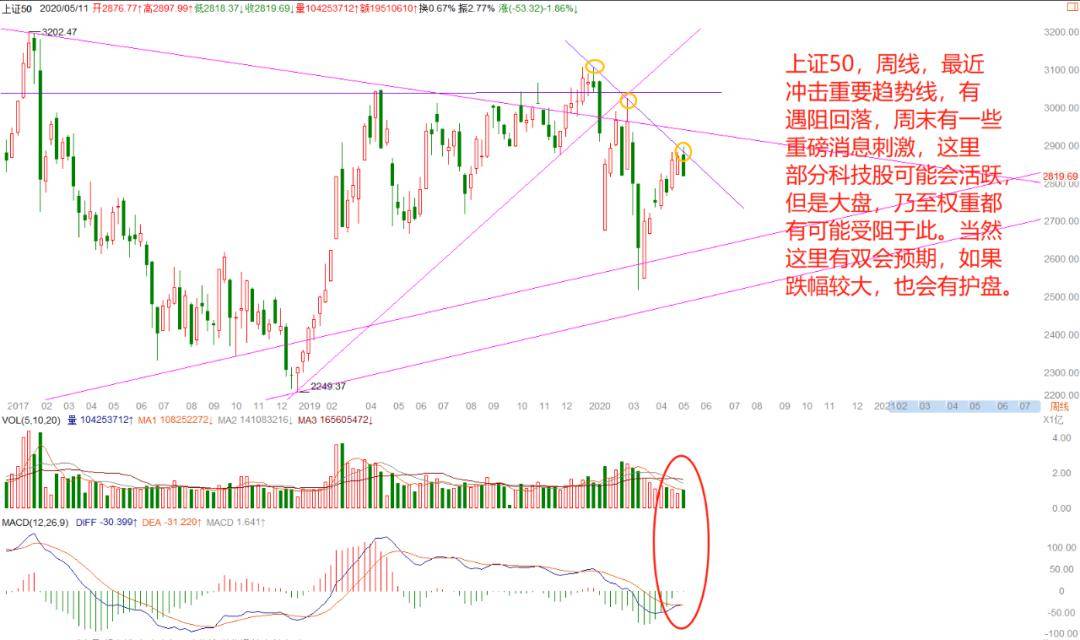

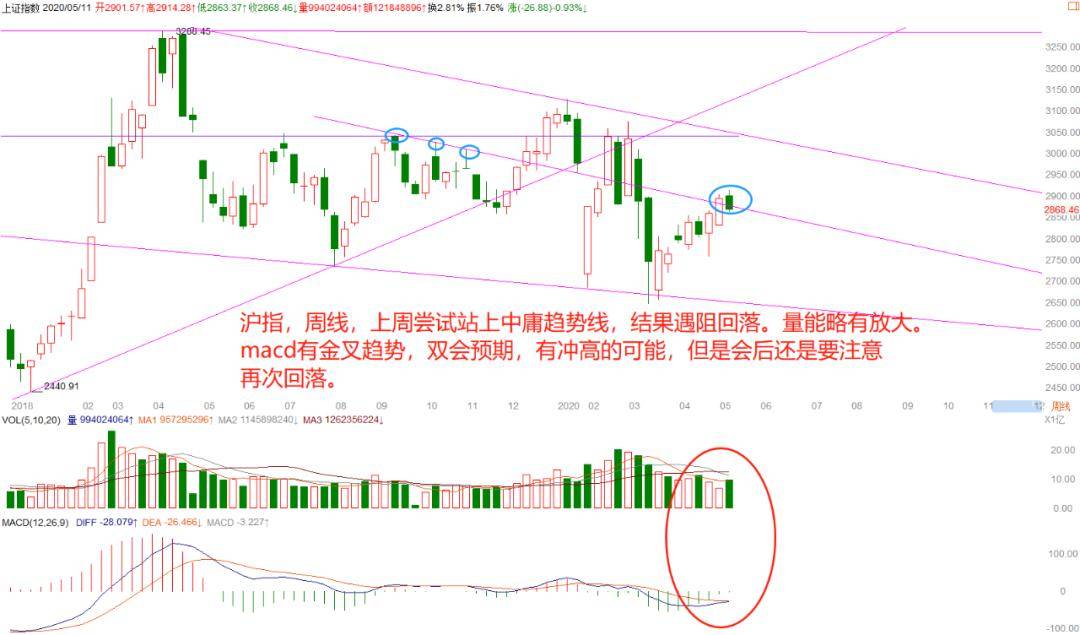

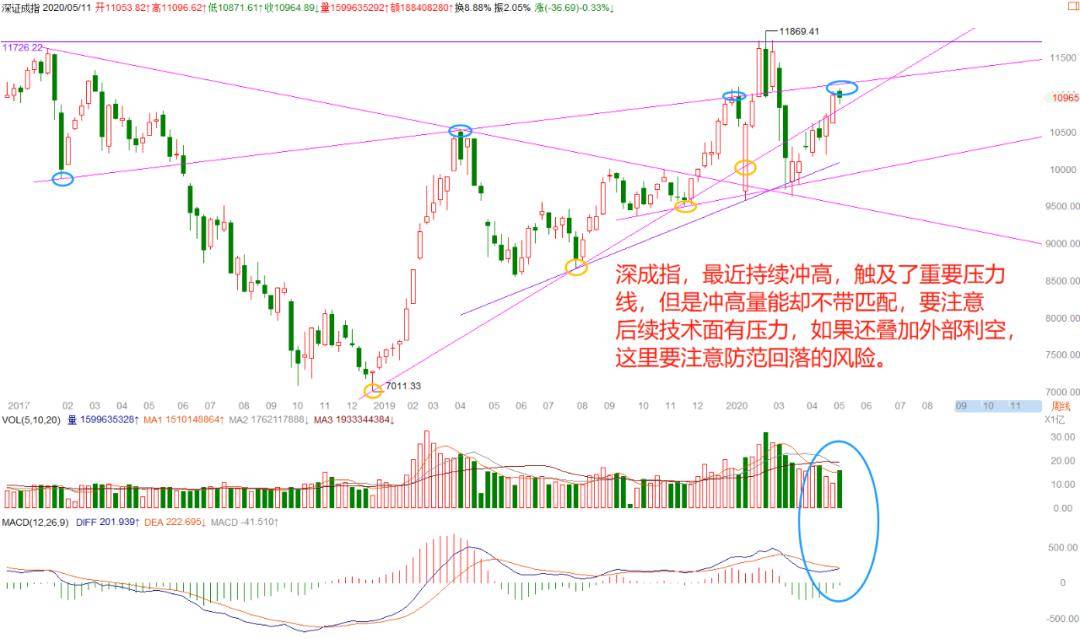

具体到明天走势,上周五七祖是计划下周一二探底整理下,下周三四能借助双会利好预期再做一下反弹或者反抽,但是因为周末华为的消息刷屏,所以明天肯定先看科技股,尤其是创业板走势如何,如果芯片板块能够集体封板,出现涨停潮,包括科创板栗面的芯片股都能大涨,那么大致上无忧,但是沪深大盘指数可能涨不了多少,然后就看周二科技股能不能延续强势,这一点,其实我觉得可能没有期待那么高。

总体上,七祖对于双会结束,或者会期后期并不太乐观,市场缩量阴跌的可能性比较大。总体来说,下周上半段,市场还存在冲高可能,但是还没有走好,策略就要更加谨慎偏空了。一旦华为事件影响退潮,那么后续很可能就是大量的获利了结,同时又叠加会期护盘氛围淡化,还有外部环境恶化、经济复苏没有到达预期,A股四大指数也有技术性调整需求,我们本周前几天尚能做多,后面还是要多加小心。

联系我们

地址:浙江省嘉兴市嘉善县罗星街道银秀路8号

电话:0573-84062766 / 84062788

传真:0573-84062799

邮箱:zjtgmf@qq.com

微信公众号

Copyright (©) 2019-2020 上海五星体育频道直播在线观看,保留所有版权

技术支持:上海五星体育频道直播在线观看拜